Entenda quais são os fatores que causam o aumento recorrente nos planos de saúde no Brasil

Por Cesar Lopes

No Brasil, os planos de saúde de assistência médica já somam mais de 50 milhões de beneficiários, segundo a Agência Nacional de Saúde Suplementar (ANS). Até 2019, tais planos permaneceram no topo das reclamações do ranking anual de atendimento do Instituto Brasileiro de Defesa do Consumidor (Idec) durante oito anos consecutivos.

Segundo dados do Idec, o principal tema abordado pelos associados sobre planos de saúde são dúvidas e reclamações a respeito de reajustes abusivos (27,4%), predominantemente de planos coletivos. As demais reclamações abrangem principalmente negativa de cobertura, com 16,2%, e problemas relacionados à falta de informação, com 13,1%.

Atuando há mais de 35 anos no mercado brasileiro, como consultor de benefícios, foi possível acompanhar diversos movimentos na oferta de benefícios corporativos. Foram inúmeras regulações no mercado de saúde e previdência. Pude vivenciar as novidades do setor, as entradas e saídas de players no País, entre tantas transformações nesse universo B2B2C.

Dos benefícios que compõem o pacote tradicional que é oferecido pela maior parte das empresas que atuam no Brasil, o plano privado de saúde é o mais desafiador. Seja pela imprevisibilidade de custos futuros, pela judicialização ou pela própria pressão que muitas vezes os participantes da carteira fazem para ter suas necessidades atendidas com prioridade.

Afinal, quando se trata de saúde, o que não é urgente para uns, pode ser extremamente urgente para quem está passando por algum problema de saúde, seja próprio ou de algum familiar.

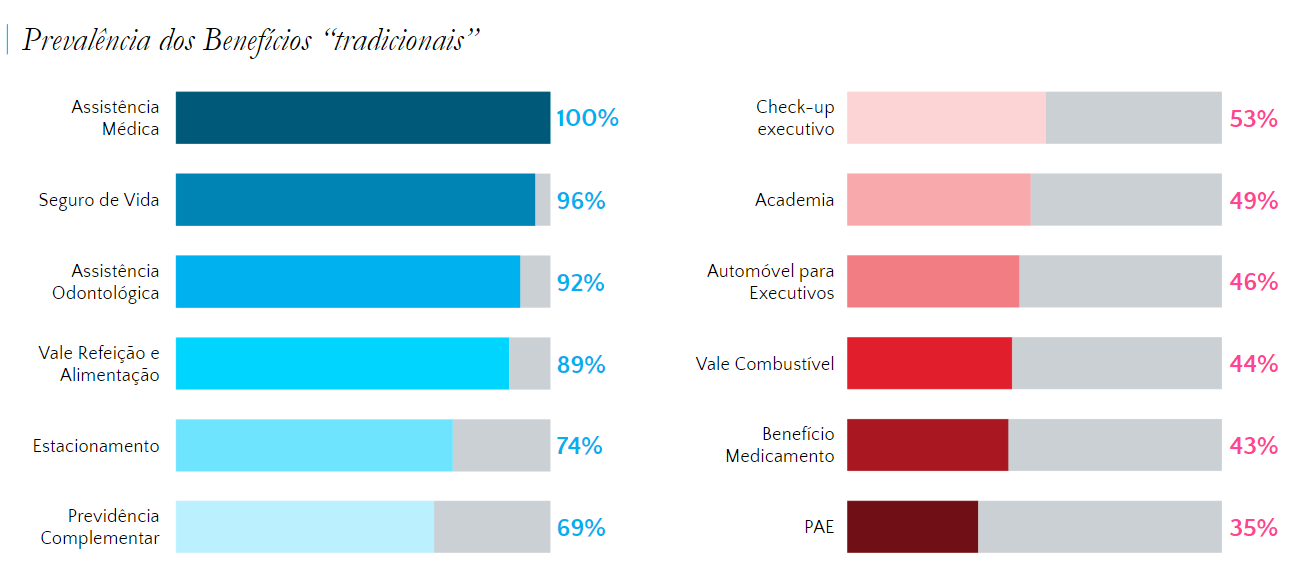

De acordo com a 7ª Pesquisa Anual de Benefícios, realizada no Brasil, pela maior corretora e consultoria independente de seguros do mundo, a Lockton, Assistência Médica é o único benefício oferecido por 100% das empresas participantes do estudo, seguido por Plano Odontológico e por Seguro de Vida, com 96% e 94%, respectivamente.

|

|

|

Gráfico extraído da Pesquisa Anual de Benefícios da Lockton, apresenta os benefícios mais oferecidos pelas empresas que atuam no País |

Frequentemente, a mídia divulga notícias sobre beneficiários de assistência médica questionando os reajustes dos valores de mensalidades ou, até mesmo, pessoas idosas questionando o motivo pelo qual pagam por valores superiores aos de pessoas mais jovens.

Também é muito comum ler ou ouvir questionamentos do tipo: ‘quase não usei o plano no último ano, então, porque tenho que ter reajuste?’.

Em uma população existem pessoas com muita necessidade de atendimento médico, outras com média necessidade e um grupo grande de pessoas que estão com a saúde em boa condição e que raramente buscam os serviços de saúde.

Esse comportamento fica evidente no gráfico a seguir, extraído do banco de dados da Lockton, que demonstra o comportamento de utilização de uma população de mais de 100.000 vidas nos últimos 12 meses, representando uma despesa total de cerca de R$ 615 milhões.

|

|

|

Gráfico extraído da Pesquisa Anual de Benefícios da Lockton, mostra o percentual de gasto acumulado versus a quantidade de usuários |

O comportamento visto no estudo pode resumir o que comumente chamamos de mutualismo, ou seja:

-

10% da população foi responsável por 69% de todo o custo gerado e 20% por 81% do custo total gerado pela massa como um todo.

É esta combinação de fatores que faz com que a mensalidade de um plano de saúde fique, de uma certa forma, adequada para a maioria das pessoas.

Qual seria o custo de um plano de saúde se todas as pessoas cobertas tivessem a mesma necessidade de atendimento e gerassem os mesmos custos dos 10% da população representada no gráfico acima? Seria proibitivo e não existiria produtos no mercado para cobrir todo este risco.

Então o conceito do Mutualismo é:

Em seguros, o mutualismo nada mais é do que a operação pela qual um grupo de indivíduos com interesses semelhantes contribuem individualmente com cotas ou frações para fazer frente aos custos relacionados a determinados riscos.

No caso da operação de seguro saúde/plano de saúde, o mutualismo é formado pela mensalidade referente ao risco de cada participante, com o objetivo de repor as despesas médicas de determinado grupo de participantes.

Diferente do que ocorre no sistema de previdência complementar, o plano de saúde não segue o modelo de capitalização, ou seja, as despesas (mensalidades) pagas pelos participantes visam cobrir um determinado risco durante um período de tempo (por exemplo, 01 ano) e não o acúmulo de capital.

Este é o motivo que todos os participantes que usaram ou não usaram o plano em um determinado período recebem reajustes, pois os valores que foram pagos durante o ano já foram utilizados para cobrir as despesas geradas no próprio ano.

Idade do participante e o custo do plano de saúde:

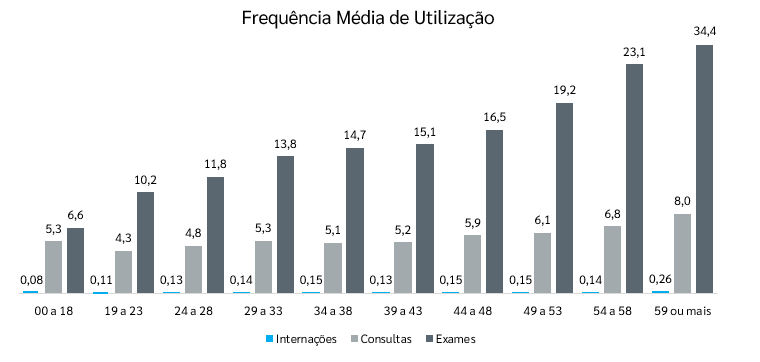

Os participantes idosos normalmente necessitam de maior assistência médica, uma vez que as doenças crônicas e os eventos de maior gravidade são mais prevalentes nestas faixas etárias. Algo inerente ao processo natural do envelhecimento humano.

Com o gráfico abaixo, cedido pela área de business intelligence da Lockton, fica evidente a diferença da frequência de utilização de participantes com 59 anos ou mais versus a frequência de utilização dos usuários com idades inferiores, o que justifica os custos acima de 60 anos serem maiores que os mais jovens.

Note a discrepância da frequência de utilização por beneficiário do plano de saúde durante o ano.

Portanto, o custo em programas de saúde é gerado pela:

-

População exposta ao risco durante o período de cobertura;

-

Pelos procedimentos médicos que necessitam serem cobertos pelo plano, acompanhando da atualização do ROL aprovado pela ANS – Agência Nacional de Saúde;

-

Pela quantidade de eventos realizados (frequência de utilização), por esta população, e;

-

Pelo custo de cada evento realizado: consultas, exames, terapias, pronto socorro, internações, etc.

E o preço do plano de saúde?

O preço é o valor que precisa ser cobrado dos participantes cobertos em planos individuais ou coletivos por adesão ou das empresas que contratam o plano para seus empregados, por meio de contratos coletivos empresariais, para fazer frente ao custo gerado pela população, acrescido das despesas administrativas (estrutura para operar o negócio), mais impostos, e, também, o lucro, já que uma Operadora/Seguradora de Saúde não é uma entidade beneficente e, sim, ela precisa ter lucro para continuar gerando empregos, seguir honrando os compromissos assumidos com os beneficiários dos planos e pagar os devidos impostos ao governo.

Logo, se tem preço é porque tem custo, se há reajuste é porque a conta não fecha. Não é uma questão de lucro. Saúde custa caro. Antes de reclamar é importante estar atento às regras do jogo, afinal, alguém tem que pagar a conta e quando se ingressa num grupo para ter acesso a benefícios e dividir as despesas é importante ter consciência do que usar, quando usar e porque usar.

A sustentabilidade do plano de saúde não é apenas responsabilidade da operadora ou dos planos em si, é também das seguradoras, das corretoras, dos hospitais, clínicas, médicos e usuários. Se cada um fizer a sua parte, educar e usar com moderação, diante de uma necessidade real todo mundo sai ganhando.

Essa história não é do lobo mal. Tem muita chapeuzinho vermelho por aí, passeando pelo bosque e distribuindo maçãs, sem se dar conta de que as maçãs serão divididas e pagas pela vovozinha e por outros moradores do bosque. E isso não é história de conto de fadas, é a vida real.

Cesar Lopes é diretor atuarial e de previdência complementar da Lockton Brasil. Graduado em Direito e com certificação pela Superintendência de Seguros Privados (Susep), o executivo possui trinta e cinco anos de experiência no setor de Benefícios Corporativos. Antes de se juntar à Lockton em 2017, Lopes teve passagens por renomadas Seguradoras e ocupou posições de consultor sênior e de liderança em renomadas consultorias nacionais e internacionais. No decorrer de sua carreira, Lopes esteve dedicado a projetos de consultoria em estruturação de pacotes de benefícios, avaliações atuariais de benefícios pós-emprego, otimização de custos, desenho de programas de benefícios flexíveis, precificação de planos de saúde e análises comparativas (benchmarking).